LEY ORGÁNICA PARA ENFRENTAR EL CONFLICTO ARMADO

i. Incremento del IVA

a. Tarifa general al 13% hasta el 15%.

b. Transferencias locales de materiales de construcción 5%

ii. Contribución temporal de seguridad (CTS)

a. Temporalidad: ejercicios fiscales 2024 y 2025.

b. Sujeto pasivo: obtuvieron ingresos gravados durante ejercicio fiscal

2022:

1º. Sociedades (Art. 98 LRTI).

2º. Establecimientos permanentes

c. Excluidos: micro, pequeñas empresas, bancos y cooperativas de ahorro y crédito.

d. Tarifa: 3.25%

e. Base imponible: monto de las utilidades gravadas con el impuesto en la renta del ejercicio fiscal 2022.

f. Plazo declaración y pago: establecidos por resolución SRI, que no podrán ser posteriores al 31 de marzo de 2024 y 2025.

g. Multa: 3% de la obligación generada por cada mes o fracción de mes de retraso, sin necesidad de resolución.

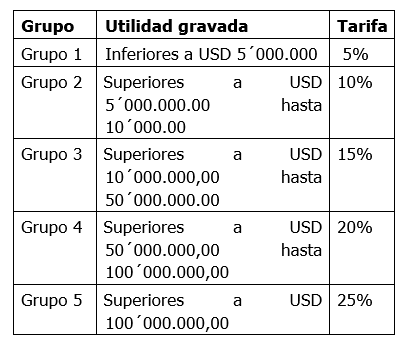

iii. Contribución temporal sobre utilidades de los bancos y cooperativas de ahorro y crédito

a. Temporalidad: utilidad gravada durante ejercicio 2022

b. Sujeto pasivo: Bancos y Cooperativas de Ahorro y Crédito, residentes ecuatorianos o sucursales extranjeros, que hubieren tenido utilidad ejercicio 2022.

c. Tarifa contribución:

d. Base imponible : utilidad gravada con IR ejercicio 2023.

e. Plazo declaración y pago: Resolución SRI, no posterior a 31/05/2024. No sujeta a facilidades de pago..

iv. Impuesto a la salida de divisas (ISD).

a. Tarifa: Sustituye el artículo 162 de la ley Reformatoria para la Equidad Tributaria en el Ecuador, por un texto que fija la tarifa en 5%.

b. Delega facultades para modificar la tarifa: sustituye la disposición general segunda de la Ley Orgánica para el Fomento Productivo, Atracción de Inversiones, Generación de Empleo, y Estabilidad y Equilibrio Fiscal, por una disposición que faculta al presidente de la República para modificar la tarifa de forma general, por sectores o por las variables que considere, previo dictamen favorable del ente rector de las finanzas públicas.

R.O.S. #516 12-03-2024

{kind=link}